南宫游戏app平台

南宫游戏app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

2025/3/4

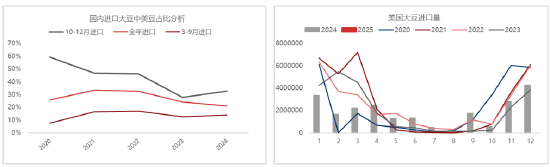

连年来,中国对好意思豆的依赖经过大幅裁减,而巴西大豆看成最大的替代阛阓,对中国出口占国内入口总量已超70%。2025/26销售年度,自客岁10月至12月统计,中国累计入口大豆2318万吨,其中33%开头好意思国,54%开头巴西。对比2020年10-12月,国内入口大豆中59%开头好意思国,32%开头巴西。以往3月信后,插足南好意思大豆供应季节,好意思豆对国内出口会出现季节性削弱。近五年,国内3月到9月积贮入口好意思豆约820万吨傍边,仅约国内入口总量的13%。

现在好意思豆出口已完成预期概念的90%,后期出口压力不大,且南好意思大豆丰产行将上市,好意思豆出口报价很难给出性价比。此外,中国对原产好意思国大豆加征10%关税后,预测国内除部分储备采购外,大部分需求将转向巴西阛阓。最平直的影响即是,巴西大豆对华出口价钱抬升,而CBOT大豆期货阛阓运行安祥,最终国内阛阓尽管在本销售季无昭彰供应枯竭风险,但入口大豆资本可能会上升。现阶段CBOT大豆基于好意思国加征关税激发其农居品出口风险增多而走弱,但CBOT大豆阛阓底部相沿也曾强。除2025/26产季好意思豆减产预期相沿外,好意思国国内不排斥出现像提升清洁动力掺混补贴等策略,以此来提振国内大豆铺张,并缓解出口压力。由此可能强化国外阛阓油脂强卵白粕弱的神志,并进一步影响到国内油粕阛阓。

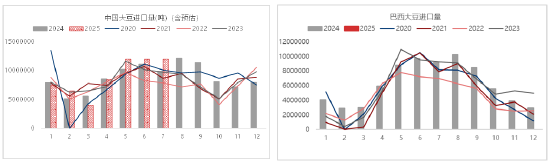

国内阛阓,近期国内豆粕阛阓波动主如果围绕中好意思涉农居品买卖策略走动。本日阛阓预期终了后,豆粕盘中应激响应相对安祥。一方面,巴西大豆在3-5月聚合上市,且国内3-5月船期大豆前期采购节拍较快,现在油厂3月大豆船期采购已完成9成,4月采购也已完成近7成。因此,现阶段巴西大豆出口溢价抬起飞间或相对有限,短期的入口的大豆资本导向如故偏弱。另一方面,现阶段豆粕下流及末端备货天数有昭彰增多,阶段性供应枯竭预期充分,导致现在的豆粕高基差阛阓认同度不高,买卖锁利抛售也在增多。此外,近月国内有大豆抛储预期,4月入口大豆到港初始增多,5-7月预测月均到港量1200万吨傍边,供应相配实足,现货端及点价盘很难给以豆粕太高的估值。

咱们以为,豆粕现在盘中的风险偏好也曾高,从昨日大幅增仓,近日尾盘赢利盘减仓甚小,逢低成交活跃度也有增多,不排斥进一步拉高风险,但举座上起飞间或相对有限。短期受事件驱动上升,但此前预期的回调逻辑不变。详细看,近期豆粕阛阓或高位触动,随油厂开机增多、基差溢价回落,05合约周期内价钱要点仍有望下千里,而09合约内多头题材偏多,但受制于5-7月份入口大豆聚合到港压力,“弱推行,强预期”阛阓特征或迟缓突显。

(以上参考数据开头:海关总署 东海期货参谋所)

新浪息争大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李铁民 南宫游戏app平台